Варианты оплаты при покупке квартиры: от передачи наличных средств до использования банковской ячейки и сервисов безопасных сделок

- Как вносят предоплату

- Задаток

- Аванс

- Обеспечительный платеж

- Когда стоит отдавать деньги за недвижимость?

- Способы, используемые для передачи денежных средств

- Расчет наличными

- Плюсы

- Минусы

- Расчет с помощью банковского перевода

- Плюсы

- Минусы

- Расчет с собственником квартиры с помощью банковской ячейки

- Плюсы

- Минусы

- Передача средств через аккредитив

- Плюсы

- Минусы

- Расчет через сервис безопасных сделок

- Плюсы

- Минусы

- Расчет через счет нотариуса

- Плюсы

- Минусы

- Перевод денег при использовании ипотеки и оформлении ДДУ

- Чего не стоит делать при расчетах по сделкам с недвижимостью?

Один из важных этапов сделки с недвижимостью — передача денег. Если раньше в большинстве случаев рассчитывались наличными, сейчас стороны выбирают более безопасные варианты передачи денег: арендуют банковскую ячейку, переводят через счет нотариуса и используют другие способы.

Рассказываем, какими методами передачи денег при покупке квартиры можно воспользоваться и какие у них преимущества и недостатки.

У каждого из способов передачи денег есть свои преимущества и недостатки. Фото: orgpage.ru

Как вносят предоплату

В большинстве сделок вносят предоплату — когда еще до момента подписания договора купли-продажи (ДКП) отдают часть денег в счет оплаты за покупку объекта. Для этого используют несколько способов: передают задаток, аванс или вносят обеспечительный платеж.

Задаток

Это сумма денег, которая передается для обозначения намерений сторон. Задаток подтверждает, что продавец хочет продать недвижимость, а покупатель — приобрести ее. Чтобы передать деньги, составляют соглашение о задатке. Нужно указать цель передачи задатка, дать информацию об объекте, за покупку которого задаток передается, отразить условия расторжения сделки.

Если стороны подписывают предварительный договор купли-продажи, отдельное соглашение писать не нужно — задаток передают на основании предварительного договора.

По разным причинам сделка может сорваться. В зависимости от того, из-за чего она не состоялась, определяют дальнейшую судьбу задатка:

- если сделка не состоится по вине покупателя, собственник квартиры оставляет задаток себе;

- если сделка не состоится по вине продавца, он возвращает покупателю сумму задатка в двойном размере;

- если сделка не состоится по обоюдному желанию, задаток просто возвращают.

Даже если сделка сорвалась по вине одной из сторон, покупатель и продавец могут договориться о том, чтобы сумма задатка была просто возвращена покупателю.

Аванс

Аванс используется при сделках реже, чем задаток. Это деньги, которые передаются в счет суммы оплаты за покупку квартиры или дома. Но при использовании такого способа передачи денег стороны менее защищены от мошеннических действий. Поэтому юристы советуют передавать деньги продавцу в форме задатка.

Обеспечительный платеж

Обеспечительный платеж тоже используют реже, чем задаток. Это денежная сумма, которую одна сторона сделки передает в пользу другой стороны. Цель передачи обеспечительного платежа — возмещение убытков или неустойки в случае, если одна из сторон нарушит условия заключенного договора. Если обстоятельства, предусмотренные договором, наступают, деньги идут в счет исполнения соответствующего обязательства. Если нет — сумма возвращается, но в случае, если заключенным договором не предусмотрен другой вариант.

Когда стоит отдавать деньги за недвижимость?

В большинстве случаев передача денег проходит в два этапа:

- Передача задатка.

- Передача основной суммы денег.

Первую часть денег передают после того, как стороны договорились о проведении сделки. Но это делать не обязательно. Чаще всего задаток не используют, если стороны намерены быстро провести сделку, когда у покупателя готовы денежные средства, а у продавца собрано все, что нужно для перерегистрации права собственности. Но сделку не всегда можно провести быстро — часто покупателю нужно собрать деньги или получить одобрение банка на ипотеку, продавцу нужно вывезти вещи, купить новое жилье, собрать недостающие документы. Например, оформить разрешение от органов опеки, которое обязательно предоставляется в случае, если собственник всего объекта или доли в нем – несовершеннолетний.

Когда передавать основную часть средств, стороны решают сами. В большинстве случаев это делают после того, как подписан договор купли-продажи и перерегистрировано право собственности.

Способы, используемые для передачи денежных средств

Можно использовать несколько способов: передать необходимую сумму через аккредитив, счет нотариуса, ячейку в банке, отдать наличными. Еще переводят деньги с банковского счета продавца на счет покупателя, используют сервисы безопасных сделок.

Расчет наличными

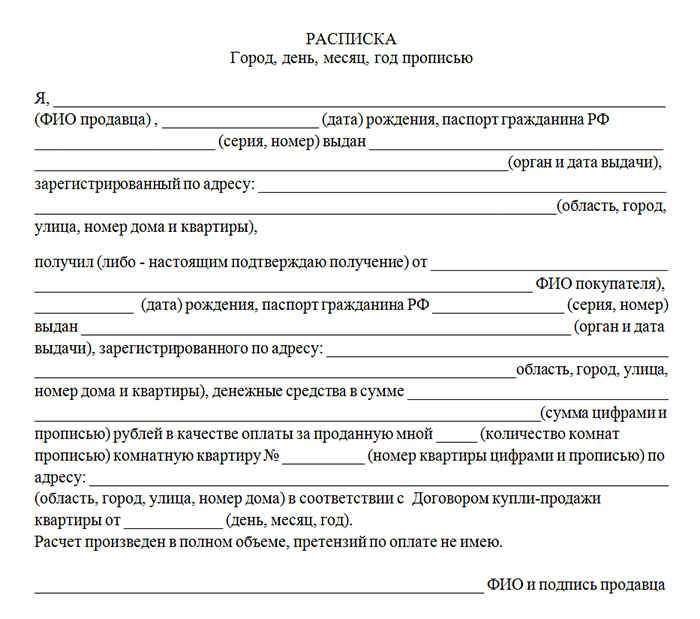

Пользуясь таким способом, покупатель передает собственнику недвижимости оговоренную сумму средств после подписания ДКП или после того, как право собственности будет переоформлено. Это самый простой способ расчета. Но он самый небезопасный. Чтобы исключить риски мошенничества, деньги часто передают в присутствии риэлтора или нотариуса.

При передаче денег обязательно пишут расписку. В ней указывают, за что были переданы деньги, кем, кому, когда и в каком размере.

При передаче денег наличными пишут расписку. Фото: дольщикироссии.рф

Плюсы

- Расчет проходит быстро.

- Для проведения расчета не нужно писать дополнительные заявления, соглашения.

- Рассчитаться за недвижимость можно в любой валюте по договоренности сторон.

- При передаче денег не нужно платить дополнительные проценты или комиссии.

Минусы

- Покупатель может рассчитаться поддельными купюрами. Чтобы исключить риск получения фальшивых денег, продавец квартиры может воспользоваться услугой финансовой организации, сотрудники которой проверят подлинность купюр. Но оказание такой услуги нужно дополнительно оплачивать.

- Часто для передачи наличных покупателю нужно снять деньги со счета. Из-за ограничений банка в сумме, которую можно снять в сутки, это может занять несколько дней.

Расчет с помощью банковского перевода

Безналичный расчет — это перевод денег собственнику недвижимости на счет, открытый в банке. Порядок расчета такой:

- Стороны подписывают ДКП.

- Покупатель переводит средства на счет собственника квартиры.

- При желании составляется расписка о получении денег. Независимо от наличия расписки при переводе денег нужно указать назначение платежа. Указывают, что деньги переводятся в счет оплаты покупки недвижимости, дополнительно пишут реквизиты заключенного договора купли-продажи.

- В ЕГРН вносятся изменения — данные о новом собственнике объекта недвижимости.

Плюсы

- Снижается опасность мошенничества по сравнению с наличным расчетом.

- Можно сэкономить при переводе денег при условии, что счета участников сделки находятся в одной организации.

Минусы

- После того, как средства были перечислены, могут возникнуть проблемы с перерегистрацией права собственности. Например, это возможно в случае, если на квартиру наложено обременение. Деньги вернуть назад можно, но для этого нужно обратиться в суд.

- Такая форма оплаты предполагает перевод денег только в рублях.

- Если счета сторон сделки открыты в разных банках, дополнительно нужно заплатить комиссию за перевод денег.

Расчет с собственником квартиры с помощью банковской ячейки

Чтобы провести расчет, в банке арендуют ячейку, куда покупатель кладет оговоренную с продавцом сумму денег. Собственник объекта, выступающий в сделке в роли продавца, может забрать деньги только после перерегистрации права собственности на нового владельца. Порядок действий следующий:

- Участники сделки обращаются в финансовую организацию для аренды ячейки. Кроме заявления на аренду нужно предоставить паспорта сторон и образец заключаемого ДКП. Условия, при наступлении которых продавец может получить доступ к ячейке, прописывают в дополнительном соглашении к договору аренды ячейки. Таким условием чаще всего бывает предоставление выписки из ЕГРН, в котором покупатель уже указан как собственник жилья.

- В ячейку закладывают средства. Покупатель квартиры делает это в присутствии собственника недвижимости — ее продавца. При необходимости продавец может пересчитать деньги самостоятельно или воспользоваться услугами банка, который предоставит счетную машину. Дополнительно по просьбе клиента финансовая организация может проверить подлинность предоставленных покупателем купюр.

- Ячейка закрывается ключом, который хранится у покупателя.

- Участники сделки ставят подписи в ДКП, покупатель регистрирует право собственности на себя.

- Продавец квартиры предоставляет в финансовую организацию выписку из ЕГРН, где собственником указан уже покупатель недвижимости.

Продавцу предоставляют доступ к ячейке, откуда он забирает свои деньги. При необходимости покупатель может попросить продавца написать расписку о том, что деньги им получены.

Используя банковскую ячейку, покупатель квартиры может рассчитаться в любой валюте. Фото: zen.yandex.ru

Плюсы

- Если сделка по каким-либо причинам не состоится, покупатель просто заберет свои деньги из ячейки назад.

- Продавец квартиры не сможет получить деньги, не предоставив оригинал заключенного договора и выписки из ЕГРН, где покупатель указан уже как новый собственник.

Минусы

- Не каждый банк оказывает услугу предоставления ячейки.

- За аренду ячейки нужно платить около 5 тыс рублей в месяц. Продолжительность аренды зависят от типа сделки и того, сколько времени нужно сторонам, чтобы к ней подготовиться. Обычно ячейку арендуют на 1–2 месяца.

- Не исключен риск мошенничества — были зафиксированы случаи, когда по сговору с сотрудниками банка мошенники получали доступ к ячейке. Для исключения такого риска лучше выбирать крупные и надежные организации.

- Чтобы банк проверил купюры на подлинность, нужно платить дополнительно.

Передача средств через аккредитив

При его использовании деньги передают безналичным способом со специального счета на счет продавца.

Нужно пройти несколько этапов:

- Покупатель открывает в финансовой организации счет. На него он кладет деньги, которые нужно будет перевести продавцу квартиры.

- Покупатель пишет заявление с просьбой открыть аккредитивный счет. В нем он прописывает условие, при котором возможен перевод денег на счет продавца недвижимости — предоставление выписки из ЕГРН, в котором покупатель квартиры будет указан как ее новый собственник. Заявитель может самостоятельно установить срок действия аккредитива. Чаще всего указывают срок от 2 недель до 1 месяца. Если право собственности еще не зарегистрировано, а срок действия договора уже оканчивается, его можно пролонгировать.

- В единый реестр вносятся изменения — отражаются данные о новом собственнике недвижимости.

- После предоставления выписки из ЕГРН деньги с аккредитивного счета переводятся на счет продавца.

Плюсы

- Безопасность перевода денег контролируется банком.

- Если сделка сорвется, деньги не будут переведены продавцу на счет.

- Продавец квартиры может забрать свои деньги в течение нескольких дней после того, как в ЕГРН будут внесены изменения.

Минусы

- Не в каждой финансовой организации доступна услуга перевода денег через аккредитив.

- Через аккредитив можно рассчитаться только в рублях.

- При использовании такого способа нужно оплатить комиссию за перевод денег.

Расчет через сервис безопасных сделок

На счет, открытый в сервисе безопасных сделок, покупатель объекта переводит необходимую сумму. На счет продавца деньги поступают после того, как сделка будет зарегистрирована в Росреестре.

Чтобы воспользоваться сервисом, нужно предоставить паспорта и ДКП. Оформление счета в сервисе безопасной сделки занимает несколько минут. Продолжительность всего этапа передачи средств от открытия счета до получения денег продавцом составляет около 7 дней. В течение одного дня с момента внесения изменений в ЕГРН деньги переводят на счет бывшего собственника жилья.

Плюсы

- Продавец жилья не сможет воспользоваться деньгами, если не подтвердит, что право собственности перерегистрировано на нового владельца.

- Во многих банках при использовании сервисов безопасных сделок не нужно платить комиссию при перечислении денег и при их снятии.

Минусы

Сервис безопасной сделки нельзя использовать в случае, если:

- право собственности продавца недвижимости оформлено раньше 1998 года;

- участники сделки — не граждане РФ;

- недвижимость приобретают по дополнительному соглашению к ДДУ;

- получатель денег — несовершеннолетний;

- получателей денег — более двух человек;

- покупатель намерен рассчитаться не в национальной валюте;

- один покупатель приобретает несколько долей в одном объекте, но по разным ДКП.

Расчет через счет нотариуса

При таком способе для перечисления денег используется депозитный счет нотариуса. Чаще всего его используют в сделках, которые требуют обязательного нотариального удостоверения.

Чтобы передать деньги через нотариуса, стороны сделки подписывают соглашение. Фото: Fotolia.com

При использовании способа:

- Нотариус оформляет соглашение о расчете, которое покупатель и продавец должны подписать.

- Покупатель открывает собственный счет. Исключением будут случаи, когда новый собственник — несовершеннолетний. Тогда счет может быть открыт на его родителя или опекуна.

- Покупатель перечисляет деньги на счет нотариуса. Но делает он это после того, как подписан ДКП. Доказательство перевода — справка, которую выдают покупателю.

- Нотариус проводит регистрацию права собственности. Чаще всего в таких случаях применяют способ электронной регистрации сделки. Для этого нотариус использует собственную электронную подпись.

Плюсы

- Такой способ удобно использовать, когда сделка должна регистрироваться нотариусом.

- Можно провести электронную регистрацию сделки без оформления электронной подписи.

Минусы

- Нужно дополнительно платить за услуги нотариуса.

- Если у банка отзовут лицензию, это станет причиной задержки перевода средств.

Перевод денег при использовании ипотеки и оформлении ДДУ

При использовании ипотечного кредита для покупки недвижимости нужно определиться только с тем, каким образом будет передаваться первоначальный взнос, если он предусмотрен. О способе его передачи стороны договариваются сами. В большинстве случаев используют аккредитив или банковскую ячейку — банки, предоставляя ипотечный кредит, часто делают скидку на оказание таких услуг. Остальные средства банк переводит продавцу после того, как в Росреестре будет перерегистрировано право собственности.

При покупке квартиры у застройщика и заключении ДДУ покупатель и продавец не могут выбирать способ перевода денег. По закону для защиты прав дольщиков покупатель должен перевести необходимую сумму на эскроу-счет в банке. Деньги застройщик получает только после того, как будут приняты первые квартиры в строящемся доме.

Чего не стоит делать при расчетах по сделкам с недвижимостью?

- Передавать деньги до подписания ДКП. Так можно стать жертвой мошенников и потерять и деньги и недвижимость.

- Передавать средства без документального подтверждения. Особенно это касается передачи денег наличными.

- Передавать деньги через посредника или человека, который не имеет доверенности, подтверждающей право принимать деньги за недвижимость.

Как купить квартиру, которая в залоге у банка из-за ипотеки: нюансы покупки и возможные риски

Права собственников жилья в многоквартирном доме: чего нужно требовать от управляющей компании?

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Поделиться:

ПомощникТанго вдвоем. Как заказчику загородного дома взаимодействовать с застройщиком

ПомощникТанго вдвоем. Как заказчику загородного дома взаимодействовать с застройщиком ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах

ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома?

ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома? ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома?

ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома?© 2008 — 2024 ЗАО «Мир квартир»ИНН 7725724532ОГРН 1117746399297

При любом использовании/цитировании материалов портала активная гиперссылка на https://www.mirkvartir.ru обязательна.

Условия использованияКонфиденциальностьОбработка файлов cookie