«Купила квартиру в ипотеку и хочу прописать в ней родственников», или Все, что нужно знать о регистрации в ипотечном жилье

- Что говорит закон

- Кто может прописаться в ипотечной квартире

- Регистрация собственника в ипотечной квартире

- Какие нужны документы для регистрации:

- Прописка ребенка в ипотечной квартире

- Можно ли прописать в ипотечную квартиру родственников

- Какие документы нужны для регистрации:

- Прописка в ипотечной квартире третьих лиц

- Какие нужны документы для регистрации:

- Сроки и стоимость прописки

- Какие ограничения и зачем устанавливают банки

- Условия прописки по договору с банком:

- Что будет, если прописать родственника без разрешения банка

- Что может сделать банк:

- Что нужно делать заемщику

- Обратите внимание на такие пункты, как:

- Как получить разрешение банка на прописку

- Укажите в документе:

Пять лет назад Лариса Сергеевна купила квартиру в столичном жилом комплексе. Покупка была оформлена в ипотеку на десять лет. Недавно женщина перевезла к себе своих пожилых родителей.

Пенсионерам понадобилась прописка в ипотечной квартире, чтобы можно было продолжать пользоваться льготами на оплату коммуналки, покупку лекарств и проезд в общественном транспорте. Ларисе Сергеевне пришлось договариваться с банком, так как ее жилье еще находилось в залоге у него. Рассказываем, можно ли прописаться в ипотечную квартиру, какие есть ограничения, в каких случаях нужно разрешение банка.

Что говорит закон

В законодательстве Российской Федерации говорится, что собственником недвижимости, купленной в ипотеку, числится заемщик, а кредитная организация является держателем залога. В качестве залога выступает ипотечное жилье.

Поэтому закон не препятствует прописке третьих лиц в квартире с ипотекой. Ответственность ложится на банк, который выдал ипотечный кредит. При этом ФМС вправе устанавливать внутренние требования к процедуре регистрации.

То есть в паспортном столе могут и не запросить согласие залогодержателя. Но если в кредитном договоре прописано, что заемщик обязан получить согласие при прописке в ипотечной квартире, то это условие нужно выполнить, несмотря на требования ФМС.

Кто может прописаться в ипотечной квартире

Защищая свои интересы, банк выдвигает определенные условия к прописке в залоговой квартире. И если заемщик может оформить регистрацию сразу после получения права собственности на ипотечную недвижимость, то для прописки третьих лиц требуется разрешение кредитора.

Регистрация собственника в ипотечной квартире

Если вы собственник, вам не нужно разрешение банка. Вы просто подаете необходимые документы в паспортный стол по месту нахождения ипотечного жилья. Лучше это сделать сразу после регистрации права собственности в ЕГРН.

Вы можете оформить постоянную или временную прописку. Если у вас уже есть регистрация в другом месте, то вы вправе не прописываться в ипотечной квартире. Крупные банки могут одобрить ипотеку и лицам без прописки. Кредитор дает возможность оформить постоянную регистрацию.

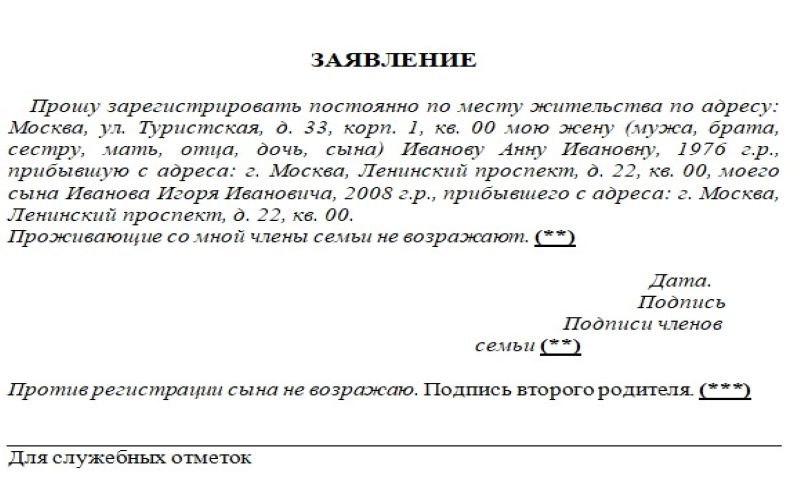

Какие нужны документы для регистрации:

- паспорт собственника;

- лист убытия или штамп в паспорте о прописке с предыдущего места жительства;

- кредитный договор;

- выписка из ЕГРН, подтверждающая права собственности на жилье.

Прописка ребенка в ипотечной квартире

По закону несовершеннолетние граждане регистрируются по месту прописки своих родителей или опекунов. То есть вам не нужно согласие банка, чтобы зарегистрировать своих детей в залоговой квартире.

Если вы продолжаете выплачивать ипотечный кредит, а в семье ожидается пополнение, то новорожденный будет прописан на вашей жилплощади автоматически.

Это важно! Если заемщик имеет хроническую задолженность по ипотеке, зарегистрировать в квартире ребенка будет сложно.

Обратите внимание: банк может специально оговорить в кредитном договоре пункт, который обяжет вас снять с регистрации несовершеннолетнего, если вы задолжаете оплату по займу.

Какие нужны документы для регистрации:

- заявление на прописку;

- паспорт родителя, собственника квартиры;

- свидетельство о рождении ребенка;

- если родители ребенка прописаны по разным адресам, то нужна справка из паспортного стола второго родителя о том, что несовершеннолетний там не числится.

Можно ли прописать в ипотечную квартиру родственников

Обычно банки не устанавливают ограничение на регистрацию в залоговой квартире близких родственников собственника — жены или мужа, родителей. Но лучше письменно уведомить организацию о прописке родственника.

Кредитор может предложить супругу/супруге заемщика стать созаемщиком по ипотечному договору. Так банки минимизируют свои риски.

Какие документы нужны для регистрации:

- заявление на прописку;

- паспорт собственника;

- паспорт родственника;

- свидетельство о браке (если прописывается муж или жена собственника);

- кредитный договор;

- выписка из ЕГРН.

Прописка в ипотечной квартире третьих лиц

Третьи лица — это люди, не являющиеся родственниками собственника ипотечной квартиры. Для их регистрации обязательно требуется письменное разрешение кредитной организации.

То есть если вы хотите прописать в залоговой квартире, к примеру, свою подругу, то вам нужно обратиться в банк с заявлением на получение согласия на регистрацию третьих лиц. Документ составляется в письменной форме.

Какие нужны документы для регистрации:

- заявление на прописку третьего лица;

- паспорт собственника;

- выписка из ЕГРН о праве собственности на квартиру;

- разрешение банка на прописку третьих лиц;

- паспорт прописываемого гражданина;

- разрешение супруга.

Важно! Во время подачи заявления требуется личное присутствие прописываемого гражданина.

Сроки и стоимость прописки

Для всех типов жилья срок постановки на учет одинаковый — 7 дней со дня снятия регистрации по предыдущему месту жительства. Это правило касается и прописки в ипотечной квартире. На саму регистрацию уйдет от 3 до 7 дней. За это время специалисты паспортного стола обязаны выполнять все проверки и поставить отметку о регистрации по новому адресу.

Прописка в ипотечной квартире — процедура бесплатная. По закону вы обязаны встать на учет по месту жительства, поэтому госпошлину платить не нужно. Вы заплатите некоторую сумму, если банк потребует нотариальное удостоверение обязательства по выписке несовершеннолетних в случае неоплаты ипотечных взносов. Тарифы зависят от региона.

Какие ограничения и зачем устанавливают банки

Банки самостоятельно устанавливают ограничения на регистрацию в ипотечной квартире. В каждой кредитной организации имеются свои требования по этому вопросу.

Это важно! Закон не устанавливает прямых ограничений при регистрации граждан в ипотечной квартире, но ограничения могут накладывать банки.

Условия прописки по договору с банком:

- письменное согласие на прописку даже тех претендентов, которые имеют на это законное право (дети, супруги, родители);

- уведомление в письменной форме о намерении прописать в ипотечной квартире третье лицо;

- письменное нотариальное обязательство о выписке детей в случае нарушения заемщиком обязательств по договору;

- запрет на регистрацию третьих лиц, за исключением близких членов семьи собственника.

Случается, что банк не выдвигает никаких требований по прописке. Но чаще всего кредитор страхует свои интересы специально разработанными правилами, затрагивающими вопросы регистрации.

Банк хочет минимизировать свои риски. К примеру, заемщик перестает платить ипотеку, банк должен изъять залоговую квартиру, в которой уже прописаны дети или недееспособные родители. Данные категории граждан защищены законом. Поэтому чтобы банк смог выписать, к примеру, несовершеннолетнего, потребуется разрешение органов опеки и долгая судебная процедура.

Что будет, если прописать родственника без разрешения банка

В ипотечном договоре указаны условия регистрации третьих лиц, но вы не спросили банк и прописали на жилплощади, к примеру, свою подругу. В этом случае кредитная организация вправе привлечь вас к ответственности.

Это важно! При несоблюдении оговоренных условий кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка по кредиту.

Что может сделать банк:

- выселить жильца, прописанного без согласия кредитора;

- призвать собственника к согласованию регистрации третьих лиц;

- наложить штраф за нарушение условий договора.

Банк может пойти на крайние меры и расторгнуть договор по ипотеке, потребовав досрочное погашение кредита. Заемщику будет сложно обжаловать в суде подобное решение кредитора.

Что нужно делать заемщику

При выборе банка изучайте все условия по ипотечному договору, в частности, требования кредитной организации по вопросу прописки.

Обратите внимание на такие пункты, как:

- ограничения на прописку родственников и третьих лиц в залоговой квартире;

- кого и при каких условиях можно зарегистрировать;

- какие санкции предусмотрены при нарушении условий прописки.

Если вам непонятны условия договора, возьмите в банке шаблон документа и проконсультируйтесь с независимым юристом. Специалист может обнаружить пункт, который вам не подходит. В этом случае подумайте о смене кредитной организации.

Есть банки, которые лояльно относятся к вопросу регистрации в залоговой квартире. В любом случае лучше подстраховаться и взять у кредитора письменное разрешение на регистрацию родственников и третьих лиц.

Как получить разрешение банка на прописку

1. Обратитесь в отделение банка с заявлением о регистрации лица в залоговой квартире.

Укажите в документе:

- причину регистрации человека в своей квартире;

- его паспортные данные;

- степень родства (или знакомства).

2. Получите ответ банка. Обычно заявка собственника рассматривается в течение недели.

3. Если решение положительное, подайте документы в паспортный стол или МФЦ на регистрацию этого человека.

Учтите, банк может отказать в прописке третьих лиц, даже если вы официально запросили разрешение. Вы вправе оспорить отказ в суде. Часто решение выносят в пользу собственника залоговой недвижимости.

Но лучше все же не доводить дело до суда и договориться с кредитором «на берегу». Ведь вы добровольно подписываете кредитный договор и обязаны его соблюдать.

Как правильно закрыть ипотеку. Пошаговая инструкция

Можно ли в России купить квартиру в лизинг? И вообще, что это такое?

Без господдержки, но тоже дешево. Как выбрать выгодную ипотеку при покупке квартиры на «вторичке»

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Поделиться:

ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах

ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома?

ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома? ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома?

ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома? ПомощникДоля в ипотечной недвижимости: как продать, подарить или выделить долю в объекте, который находится под залогом?

ПомощникДоля в ипотечной недвижимости: как продать, подарить или выделить долю в объекте, который находится под залогом?© 2008 — 2024 ЗАО «Мир квартир»ИНН 7725724532ОГРН 1117746399297

При любом использовании/цитировании материалов портала активная гиперссылка на https://www.mirkvartir.ru обязательна.

Условия использованияКонфиденциальностьОбработка файлов cookie