Дальневосточная ипотека — кому доступна, как получить, на что можно потратить

- Кому доступна ипотечная программа

- Что дает ДВИ и на какие регионы распространяется действие программы

- Особенности действующей программы

- Что можно купить на ипотечные средства

- Нужна ли регистрация на территории ДФО

- Какие банки участвуют в программе, условия ипотечного кредитования

- Условия кредитования в Сбербанке

- Условия кредитования в ВТБ

- Как оформить ДВИ – порядок действий

- Особенности оформления и погашения ипотеки

- Возможность рефинансирования

- Дают ли кредит тем, у кого уже есть жилье

- Можно ли использовать материнский капитал при оформлении ДВИ

- Доступен ли участникам программы налоговый вычет

- Можно ли погасить ипотеку раньше срока

В России действует несколько программ, которые позволяют улучшать жилищные условия с поддержкой государства. Одна из них — программа «Дальневосточная ипотека». Ее суть — предоставление льготных ипотечных кредитов под 2%. Основное условие для участников программы — приобретение недвижимого объекта или его строительство в Дальневосточном федеральном округе (ДФО).

Рассказываем, кто может получить ипотеку, на что можно потратить выделенные средства, какие финансовые организации предоставляют кредит и на каких условиях.

Кому доступна ипотечная программа

Претендовать на получение ипотечного кредита по действующей программе могут:

- молодые семьи. Муж и жена в такой семье должны быть не старше 35 лет. Если один из супругов будет старше установленного возрастного предела, ипотечный кредит не одобрят;

- граждане до 35 лет при наличии детей, которым еще не исполнилось 18 лет;

- лица, участвующие в программе «Дальневосточный гектар»;

- граждане, переехавшие в ДФО в рамках программы по повышению мобильности трудовых ресурсов;

- граждане, работающие на территории ДФО. Необходимо быть трудоустроенным в организации, относящейся к медицинской или образовательной сфере, от 5 лет и более.

Что дает ДВИ и на какие регионы распространяется действие программы

Дальневосточная ипотека (ДВИ) позволяет гражданам за счет государственной поддержки на доступных условиях получить ипотечный кредит. С другой стороны, ДВИ позволила оживить строительный рынок. Благодаря выгодным условиям кредитования выросло число желающих вложить средства в строящееся жилье на основании договора долевого участия или купить новую квартиру в доме, введенном в эксплуатацию.

ДВИ рассчитана на сделки, в результате которых граждане приобретают недвижимость в конкретном регионе — ДФО.

Особенности действующей программы

Ипотечная программа финансируется за счет средств, выделяемых Фондом развития Дальнего Востока, и средствами госпрограммы по развитию региона. Благодаря этому граждане получают ипотечный кредит с низкой процентной ставкой, а банки не теряют прибыль. Оператором программы выступает АО «ДОМ.РФ». Оператор доносит банкам информацию о лимите средств на выдачу ипотечных кредитов и взаимодействует с финансовыми организациями для направления им недополученной прибыли.

Условия кредитования могут отличаться в зависимости от того, какой именно банк предоставляет ипотеку. Но общие нормы для участников программы такие:

- максимальная ставка по ссуде — 2%. Если банком предусмотрены скидки или какие-либо особые условия, такой процент может быть меньшим;

- максимальная сумма, которую можно взять в финансовой организации, не превышает 6 млн рублей;

- максимальный срок, на который банки выдают кредит, ограничен. Он составляет 242 месяца или 20 лет;

- по состоянию на 2022 год взять ссуду можно до конца 2024 года;

- установлен минимальный размер первоначального взноса. Он составляет 15% от стоимости жилья. Но банк вправе увеличивать размер первоначального взноса;

- залоговой недвижимостью не обязательно должна выступать та, которую приобрели за счет кредитных средств. Это может быть другой объект, соответствующий условиям банка, который расположен в любом регионе РФ;

- возможность участия в программе предоставляется однократно. Те граждане, которые уже оформляли ипотеку по программе, в случае повторного обращения получат отказ;

- объект, для покупки которого заявитель обращается с целью получения ипотечного кредита, должен располагаться только в пределах ДФО.

Что можно купить на ипотечные средства

Использовать средства, выделенные банком, можно для приобретения жилья на территории ДФО. Но необходимо учитывать, что именно приобретается – новостройка, объект вторичного рынка. Для них определены разные условия, в том числе и по расположению на территории ДФО.

Также кредит в рамках программы можно оформить для строительства жилья. Назначение участка, на котором возводится дом, должно быть ИЖС или ЛПХ.

Условия программы ДВИ могут дополняться новыми правилами. Так, с 2021 года стало возможным оформление ипотечного кредита с целью приобретения вторичного жилья в моногороде на территории ДФО. Перечень таких моногородов отдельно устанавливается Правительством РФ.

Нужна ли регистрация на территории ДФО

Для одобрения ипотечного кредита не обязательно быть прописанным на территории ДФО. Но если покупателем выступает гражданин, который прописан в другом округе, он должен зарегистрироваться в новом жилье — на территории ДФО. Это нужно сделать в ограниченные сроки — не позднее 9 месяцев с того момента, как на жилье будет зарегистрировано право собственности.

После регистрации в новой недвижимости необходимо не сниматься с учета по месту проживания в течение 5 лет. В противном случае будет отказано в льготной поддержке. Если будет зафиксирован такой факт, процентную ставку по предоставленной ипотеке могут повысить.

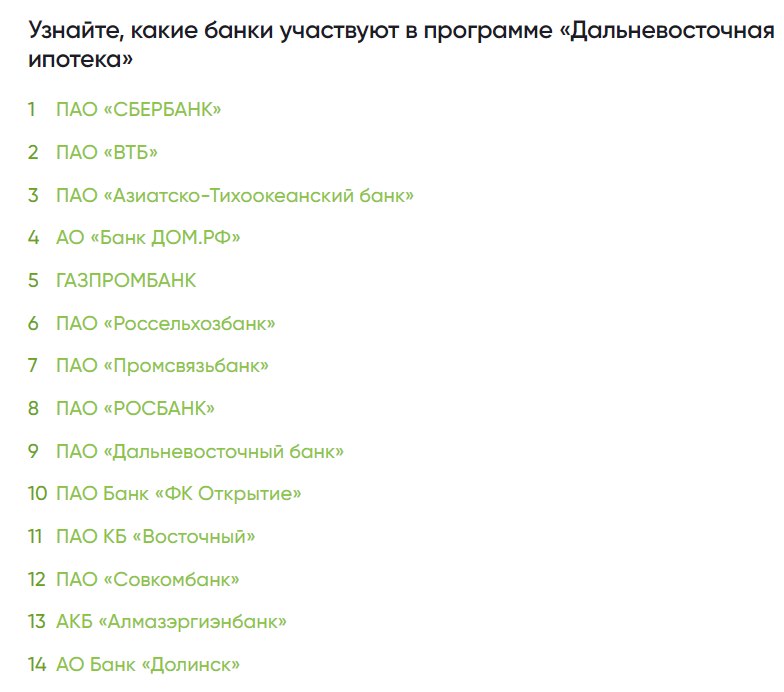

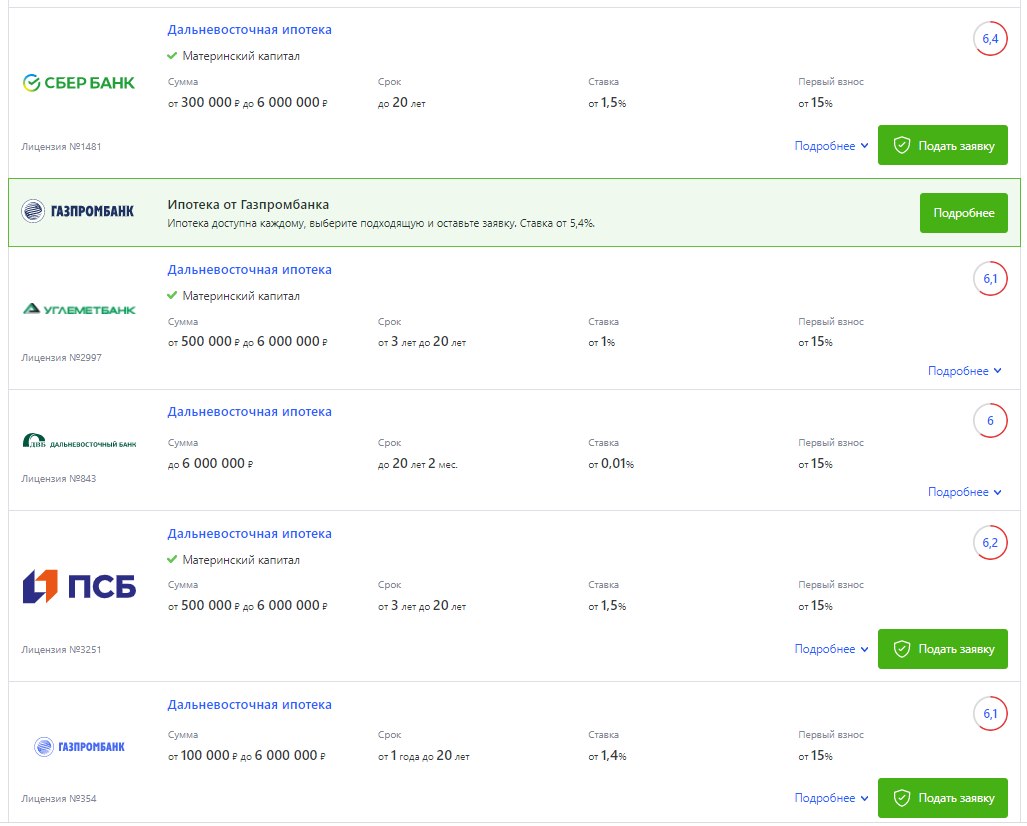

Какие банки участвуют в программе, условия ипотечного кредитования

В программе участвует не каждая финансовая организация. Поэтому перед тем, как обратиться в конкретный банк, лучше уточнить, можно ли в нем оформить льготный кредит. Перечень организаций, участвующих в программе, указан на сайте АО «ДОМ.РФ».

Условия кредитования в Сбербанке

- Минимальная процентная ставка – 1,5%.

- Минимальная сумма ипотечного кредита – 300 тыс. рублей.

- Первоначальный взнос – 15% от суммы, которую нужно перечислить при покупке объекта недвижимости.

- Минимальный возраст участников ограничивается в зависимости от категории, к которой относится заемщик. Так, минимальный возраст для участников программы «Дальневосточный гектар» – 21 год. Если за ипотекой обращаются работники образовательных или медицинских организаций, кредит может быть одобрен при условии, что им уже исполнилось 18 лет.

- Возраст заемщика на момент погашения кредита должен быть не более 75 лет.

- Стаж работы заемщика – от 3 месяцев на текущем месте работы.

Условия кредитования в ВТБ

- Процентная ставка по кредиту – 0,1% при подаче заявки до 31 декабря 2022 года от одного из родителей многодетной семьи. Семья должна соответствовать условиям программы и иметь 3 детей в возрасте на старше 18 лет. Один из родителей должен иметь зарплатную карту ВТБ. Для остальных случаев процентная ставка будет составлять от 1,7 до 2,0%. Ставка для общих случаев устанавливается в зависимости от способа направления заявки, использования цифровых сервисов и прочих особенностей кредитования.

- Первоначальный взнос – 15% независимо от возможности подтвердить доходы. Для жилых домов и таунхаусов первоначальный взнос будет составлять от 30% и более.

Общие условия финансовых организаций могут отличаться. В частности, заемщики могут рассчитывать на меньшую процентную ставку в случае получения заработной платы в банке, предоставляющем ипотеку. Также процент может быть меньше при оформлении добровольной страховки. Например, в случае страхования жизни и трудоспособности.

Как оформить ДВИ – порядок действий

Порядок действий при оформлении ипотечного кредита по программе ДВИ практически не отличается от схемы кредитования на общих основаниях:

- Заемщик рассчитывает предварительные условия, на которых может быть оформлен ипотечный кредит. Для этого можно использовать ипотечный калькулятор, размещенный на официальном сайте конкретного банка.

- Заемщик направляет заявку в финансовую организацию.

- Банк предодобряет кредит, если заемщик соответствует условиям предоставления ипотеки.

- Заемщик выбирает недвижимость для приобретения по действующей программе и направляет документы в банк для одобрения ипотеки.

- Банк рассматривает заявку и выносит решение. Отказать в кредите могут при несоответствии условиям программы, плохой кредитной истории, несоответствии недвижимости требованиям банка, несоответствии иным условиям, которые банк вправе устанавливать самостоятельно.

- При положительном решении заемщик оформляет договор купли-продажи, перечисляет первоначальный взнос.

- Банк перечисляет необходимую сумму продавцу недвижимости.

- Заемщик регистрирует право собственности с обременением.

- Заемщик в течение установленного срока погашает ипотеку и снимает обременение с объекта недвижимости.

Особенности оформления и погашения ипотеки

Дальневосточная ипотека имеет ряд особенностей, которые необходимо учитывать при ее оформлении.

Возможность рефинансирования

Многие ипотечные заемщики могут воспользоваться программами рефинансирования, которые предлагают финансовые организации. Они позволяют оформить другой кредит для погашения текущего, но на более выгодных условиях.

Программа «Дальневосточная ипотека» не предусматривает возможности рефинансирования. Условия, на которых заемщик первоначально оформляет кредит, остаются до конца срока погашения кредитного обязательства, если платежи перечисляются согласно графику, приложенному к договору.

Дают ли кредит тем, у кого уже есть жилье

Наличие в собственности недвижимых объектов не мешает оформить ДВИ. Заявитель может получить одобрение независимо от того, какой недвижимостью он владеет и где она расположена.

Можно ли использовать материнский капитал при оформлении ДВИ

Правилами действующей программы не запрещено использовать маткапитал при оформлении ДВИ. Как и при получении или погашении других ипотечных кредитов, у обладателя сертификата на маткапитал есть два пути использования государственных средств:

- перечисление первоначального взноса при оформлении кредита;

- частичное или полное погашение уже оформленного ипотечного кредита.

Доступен ли участникам программы налоговый вычет

Приобретая квартиру, дом или любой другой объект недвижимости, можно вернуть налоговый вычет. Его размер составляет 13% от суммы, потраченной на приобретение жилья.

При оформлении ДВИ также можно воспользоваться правом возврата налогового вычета. Причем вернуть можно деньги, потраченные на покупку жилья, и средства, которые были перечислены финансовой организации для погашения процентов по ипотеке.

Максимальная сумма, от которой будет рассчитываться налоговый вычет за потраченные деньги на покупку жилья, составляет 2 млн рублей. При возврате вычета за средства, направленные на погашение кредита, расчетная сумма не может превышать 3 млн рублей. Максимально можно получить 260 и 390 тыс. рублей, что в общей сумме составляет 650 тыс. рублей.

За получением налогового вычета могут обращаться резиденты РФ, которые имеют официальный доход. В случае одобрения заявления деньги поступают на счет налогоплательщика. Возможен и другой вариант возврата налогового вычета — через работодателя. В таком случае работодатель после одобрения вычета прекращает удерживать с сотрудника НДФЛ до тех пор, пока не вернется вся сумма, одобренная на возврат.

Можно ли погасить ипотеку раньше срока

У заемщиков есть возможность погашать оформленный ипотечный кредит раньше срока. По программе ДВИ это тоже можно сделать, используя один из способов:

- частичное погашение. В этом случае заемщик перечисляет досрочную выплату, но полностью не закрывает кредит. Долг остается, но его сумма становится меньше. В зависимости от того, какие условия прописаны в кредитном договоре, а также пожеланий клиента банка может быть сокращен срок выплаты оставшегося долга или уменьшена сумма ежемесячного платежа;

- полное погашение. В таком случае заемщик погашает банку весь оставшийся долг – тело ссуды и проценты, которые нужно выплатить по условиям кредитного договора. После полного погашения и снятия обременения собственник может распоряжаться объектом по своему усмотрению – продать его, подарить. Но стоит помнить о необходимости быть зарегистрированным в жилье в течение 5 лет после его приобретения.

Созаемщик по ипотеке: кто это, чем он отличается от поручителя и стоит ли становиться созаемщиком

Сельская ипотека — ипотечный кредит на покупку участка, дома или квартиры в сельской местности

Риски покупки недвижимости на вторичном рынке: что проверить, чтобы не потерять деньги и квартиру

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Поделиться:

ПомощникТанго вдвоем. Как заказчику загородного дома взаимодействовать с застройщиком

ПомощникТанго вдвоем. Как заказчику загородного дома взаимодействовать с застройщиком ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах

ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома?

ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома? ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома?

ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома?© 2008 — 2024 ЗАО «Мир квартир»ИНН 7725724532ОГРН 1117746399297

При любом использовании/цитировании материалов портала активная гиперссылка на https://www.mirkvartir.ru обязательна.

Условия использованияКонфиденциальностьОбработка файлов cookie