Поручитель по ипотеке: условия, ответственность, отличия от созаемщика, как снять поручительство

- Что такое поручительство по ипотеке

- Какие существуют виды поручительства

- Все, что нужно знать о поручителе по ипотеке

- Кто может стать поручителем при ипотечном кредитовании

- Кто еще может стать поручителем:

- Требования банка к поручителю

- Идеальный поручитель для банка должен соответствовать следующим условиям:

- Обязанность и ответственность поручителя

- Какая бывает ответственность поручителя:

- Права поручителя

- Сроки поручительства

- Что такое договор поручительства по ипотеке

- Основные позиции договора поручительства:

- Какие документы нужны поручителю

- Документы для оформления поручительства:

- Какие еще документы может потребовать банк:

- Какие документы поручителя могут повысить шанс одобрения ипотеки:

- Страхование поручителя при ипотечном кредитовании

- Какие еще варианты страхования может предложить банк:

- Когда нельзя обойтись без поручителя

- В каких еще случаях сложно оформить ипотеку:

- Сможет ли поручитель оформить себе ипотеку или кредит?

- Чем отличается поручитель от созаемщика?

- Как выйти из договора поручительства?

- В каких случаях прекращается поручительство по ипотеке:

Стать поручителем по ипотеке Елену попросила подруга Марина. Одним из условий банка, к которому обратилась заемщица, было оформление договора поручительства. Прошло несколько лет, Елена уже и забыла, что взяла на себя такие обязательства.

Через какое-то время женщина получила уведомление из банка с требованием об оплате кредита. Оказалось, что Марина перестала вносить ежемесячные платежи по ипотеке и возвращать долг придется Елене, как поручителю заемщика.

Елена допустила ошибку, думая, что подпись поручителя в договоре ипотечного займа — лишь формальность, подтверждение репутации заемщика. Теперь Елене придется выплачивать кредит и вести судебную тяжбу по взысканию долга с бывшей подруги.

Елена не попала бы в такую сложную ситуацию, если бы внимательно изучила вопрос поручительства при покупке квартиры в ипотеку. Рассказываем, что это такое, кто может стать поручителем, какие права, обязанности и риски есть у поручителя и чем он отличается от созаемщика.

Взвесьте все за и против, прежде чем становиться поручителем по ипотеке. Фото: socprav.ru

Что такое поручительство по ипотеке

Поручительство по банковскому кредиту — обязательство третьего лица (поручителя) перед кредитором ответить по долгам заемщика. Проще говоря, если вы по каким-либо причинам не сможете вернуть банку деньги, то их будет возвращать ваш поручитель.

Поручительство по ипотеке включает не только погашение кредита, но и оплату процентов, возможных пени, штрафов, других платежей по кредитному договору.

Для кредитора поручительство по ипотеке — один из важных инструментов, с помощью которого можно снизить риски невозврата денег. Банк получает дополнительную гарантию того, что долг будет востребован – если не с заемщика, то с поручителя.

Какие существуют виды поручительства

Различают два вида поручительства по кредиту: имущественное и бланковое.

- Имущественное — в залог кредитной организации идет имущество, принадлежащее поручителю. Например, вы оформляете в залог свою недвижимость. Если кредитное бремя ляжет на ваши плечи, то банк заберет ваше жилье для продажи и погашения долга.

- Бланковое — без конкретного предмета залога, но с поручительством всей собственности поручителя. К примеру, свою квартиру в залог банку вы не оформляете, но если вам придется погашать кредит, то любое ваше имущество может быть реализовано в счет долга.

Если поручитель не исполнит обязательства по договору, то рискует лишиться своего имущества. Фото: achkasov-mgn.ru

Все, что нужно знать о поручителе по ипотеке

Поручитель по ипотеке — это гражданин РФ, который берет на себя все обязательства по кредитному договору заемщика перед банком. Становясь поручителем, вы должны понимать: если заемщик не выплатит кредит, отдавать долг банку придется вам.

Кто может стать поручителем при ипотечном кредитовании

Взять на себя ответственность поручителя может физическое или юридическое лицо. Чаще всего заемщик просит стать его гарантом перед банком своих кровных родственников: сестер, братьев, родителей и т. п.

Кто еще может стать поручителем:

- супруг, супруга;

- друзья, соседи, коллеги;

- юридические лица, например, организация-работодатель.

Лояльнее всего банки относятся к поручительству юридических лиц. Если вы решили оформить ипотеку с поручителем, то попробуйте обратиться к руководству своей компании. Кредитор быстрее одобрит такого гаранта.

Требования банка к поручителю

Условия, которые банки выдвигают к ипотечному заемщику, весьма жесткие. Требования к поручителям не менее строгие.

Идеальный поручитель для банка должен соответствовать следующим условиям:

- возраст от 21 года до 75 лет;

- гражданство РФ с постоянной регистрацией на территории страны;

- постоянный официальный доход, подтвержденный документально;

- возможность ежемесячно выплачивать ипотечный платеж;

- безупречная кредитная история.

С поручителем, отвечающим всем условиям банка, можно рассчитывать на одобрение ипотеки. Фото: businessman.ru

Обязанность и ответственность поручителя

Основная обязанность поручителя по одноименному договору — полная выплата ипотечного кредита с процентами, пенями и другими начислениями, если этого не может сделать заемщик.

Нарушая свои обязательства, поручитель несет ответственность перед кредитной организацией. Это имущественная ответственность, которая может быть полной (солидарной) или дополнительной (субсидиарной).

Какая бывает ответственность поручителя:

- Солидарная. Банк обращается к поручителю с требованием оплаты кредита сразу после того, как заемщик перестает вносить платежи. Кредитная организация связывается с поручителем и заемщиком одновременно.

- Субсидиарная. Банк обращается к поручителю только после того, как обращение к заемщику не привело к погашению задолженности. Если кредитор не смог связаться с заемщиком, то он не может требовать от поручителя оплаты кредита.

Если поручительство было оформлено на несколько человек, имущественная ответственность не делится. Каждый из поручителей обязан выполнить требования банка по договору поручительства.

Права поручителя

Поручительство в ипотеке предусматривает переход права кредитора от банка к поручителю. То есть если вы, как поручитель, погасили кредит заемщика, то становитесь залогодержателем его недвижимости или другого имущества.

Документы, удостоверяющие ваше право, нужно получить в банке. Это кредитный договор, договор поручительства, справка из банка о погашении долга, договор уступки права требования, платежные документы (квитанции об оплате платежей).

Чтобы реализовать право кредитора, проще говоря, вернуть свои деньги, сперва нужно обратиться к заемщику письменно. В обращении укажите полную сумму долга, включая все платежи, штрафы, пени и проценты по кредиту.

Не забудьте написать в документе о сроках и условиях возврата долга, а также проинформируйте заемщика, что при невозврате вы будете вынуждены решать вопрос через судебные органы. Если заемщик проигнорировал ваше обращение, то идите в суд.

Когда суд вынесет решение в вашу пользу, что вероятнее всего в сложившейся ситуации, вам придется обратиться к судебным приставам. Их обязанность — взыскание с заемщика его имущества. И только когда квартира или другая собственность заемщика будет продана, вы сможете вернуть свои деньги.

Сроки поручительства

Поручительство можно оформить на краткий или долговременный срок. В первом случае поручителя привлекают до того момента, пока заемщик не передаст банку в залог квартиру, дом или другую недвижимость. После этого поручитель документально выводится из кредитного договора.

Если поручительство оформляется на весь срок действия ипотечного договора, то в этот период можно заменить одного поручителя на другого. Но это можно сделать только с согласия банка. Стоит отметить, что поручитель не может в одностороннем порядке выйти из договора поручительства.

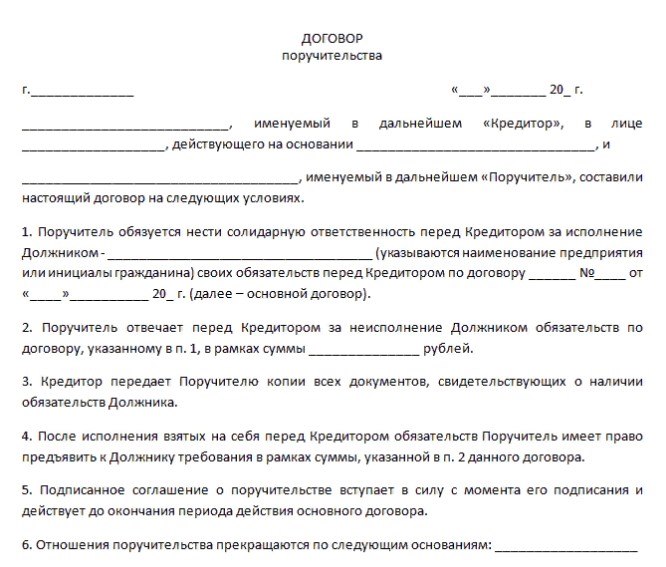

Что такое договор поручительства по ипотеке

Отношения поручителя и кредитора оформляются договором поручительства. В документе прописываются условия возврата ипотечного займа в случае, когда заемщик не может выполнить свои обязательства по кредитному договору.

Основные позиции договора поручительства:

- сумма кредита к погашению;

- срок погашения кредита;

- график платежей;

- процентная ставка по кредиту;

- процентная ставка по просроченной задолженности;

- комиссия за предоставление кредита;

- штраф за нарушения условий договора;

- другое.

Договор поручительства может иметь небольшой срок действия — до момента передачи залоговой квартиры банку или быть долгосрочным, действующим до дня полного погашения ипотеки.

Какие документы нужны поручителю

Чтобы оформить поручительство по ипотечному кредиту, вам потребуется минимальный пакет документов.

Документы для оформления поручительства:

- паспорт;

- военный билет (для мужчин младше 27 лет).

Какие еще документы может потребовать банк:

- справка о доходах;

- свидетельства о рождении детей;

- свидетельство о браке или разводе;

- СНИЛС;

- ИНН.

Какие документы поручителя могут повысить шанс одобрения ипотеки:

- документы, которые подтверждают, что поручитель совершает частые заграничные поездки, что говорит о его материальном статусе (копия загранпаспорта);

- документы, подтверждающие, что поручитель имеет недвижимость и личный автотранспорт (выписка из ЕГРН, свидетельство о регистрации транспортного средства).

Если поручитель и заемщик состоят в близком родстве, то для банка это лучше, чем поручитель — сосед или коллега по работе.

Страхование поручителя при ипотечном кредитовании

При оформлении ипотеки банки предлагают заемщику различные программы страхования. В первую очередь, страхование ипотечной квартиры. Без такой страховки кредитор вряд ли одобрит ипотеку.

Какие еще варианты страхования может предложить банк:

- жизни и здоровья;

- от утраты титульного права на имущество;

- от финансовых рисков;

- от утраты работы;

- другие страховые программы.

Поручитель не должен страховать свои риски по ипотечному кредиту заемщика. Ему не нужно оформлять на себя страховой полис и оплачивать страховые взносы.

Когда нельзя обойтись без поручителя

Есть ситуации, когда заемщику без поручителя могут отказать в ипотечном кредите. К примеру, потенциальный покупатель квартиры в ипотеку не имеет достаточного стажа работы.

В каких еще случаях сложно оформить ипотеку:

- заемщик моложе 21 года;

- по условиям банка возраст заемщика близок к верхнему порогу;

- заемщик имеет небольшие нарушения по прошлым кредитам;

- покупке жилья в новостройке на стадии строительства.

В то же время многие банки оформляют ипотеку без привлечения гарантов. Обычно поручительство требуют, если заемщик не отвечает всем условиям кредитной организации.

В некоторых случаях банк не оформит ипотеку без поручителя. Фото: advokat-msk.ru

Сможет ли поручитель оформить себе ипотеку или кредит?

Гражданин, взявший на себя обязательства по договору поручительства, может подать в банк заявку на ипотеку или потребительский кредит. Официального запрета на это нет. Но сперва оцените свои возможности.

Может случиться так, что из-за просрочек платежей по первому кредиту вам придется исполнять свои обязанности поручителя. То есть вам нужно будет рассчитываться за оба займа. Не каждый сможет потянуть такую финансовую нагрузку.

Если вы уже погашаете кредит заемщика, то это будет видно в вашей кредитной истории. Банк учитывает «чужие» долги по ипотеке как ваши собственные, поэтому вряд ли одобрит заявку на большую сумму. Или одобрит, но на невыгодных для вас условиях.

Чем отличается поручитель от созаемщика?

Гарантами возврата заемных средств нередко становятся поручитель или созаемщик. Привлекая к договору ипотечного кредитования других ответственных лиц, банк снижает свои риски.

Выгоду получает и заемщик: кредитор может снизить процентную ставку, если разделить свои обязательства с поручителем или заемщиком. Но между созаещиками и поручителями есть разница:

Поручитель | Созаемщик |

Заключает с банком отдельный договор поручительства. | Подписывает договор ипотечного кредитования наравне с заемщиком. |

При просрочке платежей банк подключает поручителя к оплате ипотеки только, когда заемщик перестает выходить на связь. | Если образуется просрочка платежей, банк одновременно выходит на связь с заемщиком и созаемщиком. |

Несет солидарную или субсидиарную ответственность | Несет солидарную ответственность. |

Может претендовать на ипотечную недвижимость, только если погасить кредит в полном объеме. | Становится совладельцем недвижимости, купленной с помощью заемных денег. |

Доход не учитывается. | Доход учитывается. |

Погашает задолженность только по решению суда. | Оплачивает долги по ипотеке наравне с заемщиком. |

Как выйти из договора поручительства?

По закону поручитель не вправе расторгнуть договор поручительства в одностороннем порядке. Если вы уже взяли на себя обязательства поручительства по ипотеке, то снять их по собственному желанию не сможете.

В каких случаях прекращается поручительство по ипотеке:

- полное погашение кредита;

- закончился срок действия договора поручительства;

- банк без согласия поручителя передал право на задолженность по кредиту коллекторам;

- без согласия поручителя банк изменил условия кредитования, к примеру, повысил кредитную ставку;

- с согласия кредитора заемщик привлекает другого поручителя.

Стандартный срок ипотечного кредитования — 15-20 лет и за это время может многое случится, к примеру, вы сами захотите купить квартиру или дом в ипотеку. Поэтому прежде чем бросаться на выручку к другу или любимому родственнику, подумайте, готовы ли вы взять на себя обязательства поручителя.

Покупка квартиры в ипотеку по переуступке: как это сделать

Как правильно закрыть ипотеку. Пошаговая инструкция

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Поделиться:

ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах

ПомощникИ снова о перепланировке: новые изменения в понятиях и процедурах ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома?

ПомощникНаш двор — не трасса: как установить шлагбаум на придомовой территории многоквартирного дома? ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома?

ПомощникСамозахват общедомового имущества: что будет, если организовать кладовку под лестницей или занять часть чердака дома? ПомощникДоля в ипотечной недвижимости: как продать, подарить или выделить долю в объекте, который находится под залогом?

ПомощникДоля в ипотечной недвижимости: как продать, подарить или выделить долю в объекте, который находится под залогом?© 2008 — 2024 ЗАО «Мир квартир»ИНН 7725724532ОГРН 1117746399297

При любом использовании/цитировании материалов портала активная гиперссылка на https://www.mirkvartir.ru обязательна.

Условия использованияКонфиденциальностьОбработка файлов cookie